نگاهی به آینده

چشمانداز اقتصاد ایران در سال 1395

وضعیت موجود و چشماندازهای احتمالی اقتصاد ایران را از دو منظر میتوان تبیین کرد: ایران در بستر جهان و ایران در مقایسه با روند تاریخی خود. در کلیترین شکل رشد اقتصادی و تورم وضعیت اقتصاد کلان هر کشور را مشخص میکند. از منظر سیاستگذاری علاوه بر کمیت نرخ رشد و رقم تورم، کیفیت این دو متغیر نیز اهمیت دارد. رشد بالا، پایدار و اشتغالزا به همراه حفظ دستاوردهای کنترل تورم در افق میانمدت، رویایی است که در سال 1395 امکان تحقق دارد. گرچه تحقق این اهداف منوط به اصلاحات ساختاری و نهادی در اقتصاد ایران، کاهش وابستگی به درآمدهای نفتی و تقویت بخش قابل تجارت است. در غیر این صورت در میانمدت شاهد رشد پرتلاطم با میانگینی نزدیک به روند بلندمدت چهار درصد خود خواهیم بود. با توجه به کاهش ارزش افزوده بخش نفت در چهار سال گذشته و اجرایی شدن برجام در سال 1395 و بازگشت تولید نفت به روند بلندمدت خود، رشد این بخش میتواند محرک رشد اقتصادی باشد. گرچه ماهیتاً رشد بخش نفت به این شکل هیچیک از دو ویژگی اشتغالزایی و پایداری را در پی نخواهد داشت. در این نوشتار با در کنار هم قرار دادن مجموعهای از نظمهای آماری به تبیین وضعیت موجود و چشمانداز احتمالی وضعیت اقتصادی در سال 1395 پرداخته شده است.

وضعیت رشد، تورم و اشتغال در اقتصاد ایران را از دو زاویه میتوان مورد بررسی قرار داد: مقایسه ایران با متوسط وضعیت دنیا و مقایسه وضعیت فعلی با روندهایتاریخی پیشین. نمودارهای 1 تا 3 روند تاریخی اقتصاد ایران از سال 1384 (2005) را به همراه وضعیت محتمل پیشبینیشده برای اقتصاد ایران و جهان در افق میانمدت نشان میدهند.

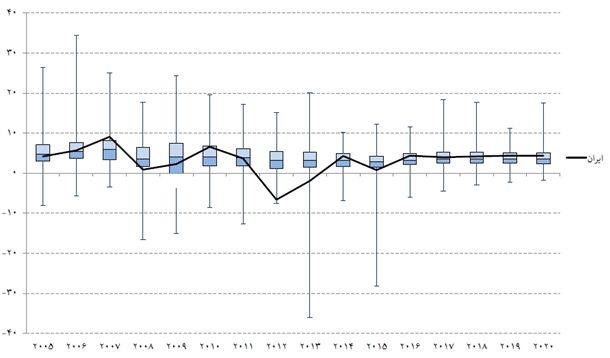

در نمودار 1 وضعیت اقتصاد کلان ایران بر اساس رشد تولید ناخالص داخلی به قیمت ثابت در مقایسه با سایر کشورها بر مبنای پیشبینی صندوق بینالمللی پول ترسیم شده است. این نمودار از رشد اقتصادی متناسب با متوسط دنیا به همراه نوسانات بالا حکایت میکند. بر همین اساس به نظر میرسد یکی از ویژگیهایی که اقتصاد ایران را در دو دهه دچار چالش کرده است، عدم پایداری رشد بلندمدت است. با این حال وضعیت عمومی ایران در مقایسه با متوسط جهانی نامطلوب نیست. در پی شدت گرفتن تحریمها و رکود ناشی از کاهش عرضه، در سالهای 2012 و 2013 شاهد رشدهای منفی بزرگ هستیم. این کاهش شدید رشد، کاهش درآمد سرانه را به شدت تحت تاثیر قرار داده است. به علاوه موجب فاصله گرفتن اقتصاد از مسیر تعادلی خود شده است (به نمودار 4 مراجعه کنید.)

نمودار 1- نمودار جعبهای رشد تولید ناخالص داخلی به قیمت ثابت در کشورهای مختلف و جایگاه ایران/ منبع: موسسه عالی آموزش و پژوهش و مدیریت برنامهریزی، (۱۳۹۵) «ارزیابی وضعیت و چشمانداز بازارهای مالی»

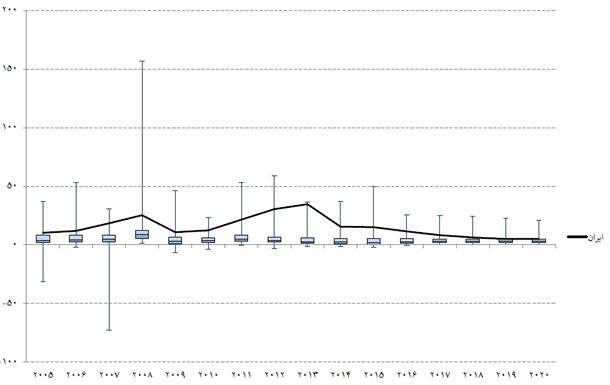

با توجه به نمودار 2 برخلاف وضعیت قابل قبول نرخ رشد اقتصادی، تا سال 2015 تورم ایران در یکچهارم بالای تورمهای دنیا قرار داشته است. تا جایی که در بیشتر این سالها ایران یکی از 10 کشور دارای بالاترین تورم بوده است. در حقیقت نوعی گسست در وضعیت اقتصادی در حوزه رشد اقتصادی و عملکرد اقتصادی ملاحظه میشود. تورم بالا به همراه نوسانات شدید، پایداری رشد را متاثر میکند. اثر نامتقارن تورم بر قیمت تمامشده در بخشهای مختلف اقتصادی منجر به افزایش ریسک تولید میشود. از سوی دیگر نوسانات شدید همراه با آن ریسک را در سطح کلان افزایش میدهد. تجربه ایران نشان میدهد در تورمهای بالا رابطه معکوس میان تولید و تورم، در سالهای با تورم بالا به رابطه مستقیم تبدیل شده است. بنابراین حفظ دستاوردهای تورمی سالهای 1394-1393 از ملزومات رشد پایدار به حساب میآید.

نمودار 2- نمودار جعبهای تورم شاخص قیمت مصرفکننده در کشورهای مختلف و جایگاه ایران/ منبع: موسسه عالی آموزش و پژوهش و مدیریت برنامهریزی، (۱۳۹۵) «ارزیابی وضعیت و چشمانداز بازارهای مالی»

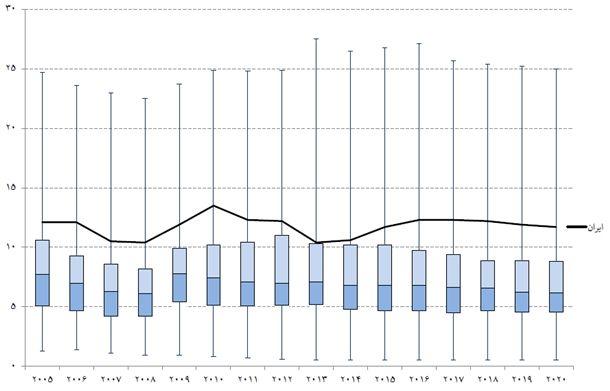

افزون بر این دو شاخص نرخ بیکاری طی 10 سال اخیر و از سال 2005 تا 2015 مطابق نمودار 3، همواره حدود 10 تا 14 درصد نوسان داشته است. بنابراین حتی در شرایطی که رشدهای بالا نیز حاصل شده، رشد مزبور اشتغالزا نبوده است. و این یکی از چالشهای ساختاری اقتصاد ایران به حساب میآید. این نمودار همچنین نشان میدهد بهرغم وضعیت تاریخی قابل قبول رشد و افق رو به بهبود تورم، بیکاری بالا پدیدهای پایدار در اقتصاد ایران به حساب میآید. بنابراین در صورت تحقق رشد پنجدرصدی پیشبینیشده در سال 1395، باز هم مشکل بیکاری به قوت خود باقی خواهد ماند. زیرا رشد پنج درصد قابل دستیابی در سال 1395 با احتساب بازگشت تولید نفت به روند بلندمدت خود و استفاده از ظرفیتهای تعلیقشده طی سالهای 1394-1390 تحقق خواهد یافت. رشد بخش نفت و استفاده از ظرفیتها سرمایهای تعلیقشده، ماهیتاً نیازمند بهکارگیری نیروی کار جدید نخواهد بود. با توجه به ساختارهای جمعیتی و ساختار تحصیلات تکمیلی مساله بیکاری میتواند عمق بیشتری پیدا کند. تعمیق نرخ بالای بیکاری جوانان، میتواند از یک پدیده اقتصادی به یک چالش اجتماعی تبدیل شود.

نمودار 3- نمودار جعبهای نرخ بیکاری کشورهای مختلف و جایگاه ایران/ منبع: «ارزیابی وضعیت و چشمانداز بازارهای مالی» موسسه عالی آموزش و پژوهش و مدیریت برنامهریزی، (۱۳۹۵)

نمودار 4 درآمد سرانه حقیقی (به قیمتهای پایه سال 1383) را نشان میدهد. بخش آبیرنگ در این نمودار بازه رکود تورمی را مشخص میکند. در سال 1392 اقتصاد کشور از رکود تورمی خارج شده است. ولیکن به دلیل کاهش تقاضا در پایان سال 1393 شرایط رکودی مجدداً آغاز شده است. بهبود وضعیت رفاه سرانه که با درآمد سرانه اندازهگیری میشود از نیمه دوم سال 1392 در پایان سال 1393 متوقف شده است. با توجه به رکود بخش مسکن و بازار دارایی در سال 1394 و افت شاخص تولید صنعتی، همچنین کاهش شدید واردات به نظر میرسد روند کاهش درآمد سرانه در سال 1394 نیز مجدداً نزولی بوده است. نمودار 5 نشان میدهد کاهش درآمد از ناحیه کاهش ارزش افزوده بخش قابل تجارت و عمدتاً نفت صورت گرفته است. بنابراین بازگشت به روند بلندمدت از مسیر ظرفیتهای خالی بخش غیرقابل تجارت محقق خواهد شد. در نتیجه برای بررسی وضعیت اقتصادی در افق کوتاهمدت، حوزههای قابل تجارت نظیر صنعت، نفت، تراز تجاری و نرخ ارز نیازمند تجزیه و تحلیلاند.

نمودار 4- درآمد سرانه حقیقی سال پایه 1383/ منبع: بهروزرسانیشده بر اساس «رکود تورمی در ایران، نظمهای آماری و عوامل آن»، پژوهشکده پولی و بانکی (۱۳۹۳)

نمودار 5 نشان میدهد طی رکود تورمی بیشترین آسیب به بخش نفت وارد شده است. در این دوره ارزش افزوده نفت شدیداً کاهش یافته است. بخشی از این کاهش از تحریمهای مستقیم نفتی و بخش دیگر از افت قیمت نفت در نیمه دوم سال 1393 ناشی شده است. ضمن اینکه سایر بخشها نیز نتوانستند این افت در بخش نفت را جبران کنند. از سوی دیگر کاهش درآمدهای نفتی امکان تامین مالی سیاستهای انبساطی مالی در مقابله با رکود در سال 1394 را محدود کرده است. در این میان با وجود آنکه حوزه کشاورزی با افول چندانی مواجه نشد، اما بخش صنعت به دلیل تاثیرپذیری از بخش نفت و بخش خدمات به دلیل همحرکتی با بخش صنعت با نرخهای رشد کاهشی مواجه بودهاند. در مورد بخش صنعت باید توجه داشت که این بخش به دلیل محدودیتهای ناشی از تحریمهای مستقیم در بازه زمانی رکود تورمی آسیب جدی دیده است و بازگشت آن به مسیر بلندمدت خود در افق کوتاهمدت ممکن بهنظر نمیرسد.

نمودار 5- شاخصهای ارزش افزوده فصلی به تفکیک بخشهای اقتصادی (100=1386)/ منبع: بهروزرسانیشده بر اساس «رکود تورمی در ایران، نظمهای آماری و عوامل آن»، پژوهشکده پولی و بانکی (۱۳۹۳)

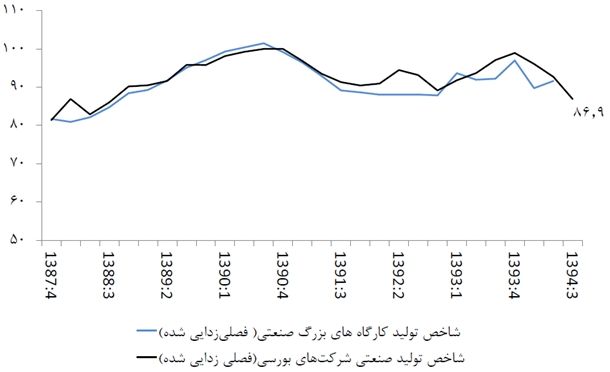

با توجه به آنکه بخش صنعت رشته فعالیتهای متعدد از جمله ساختمان و معدن را نیز دربر میگیرد، نمیتوان آن را نشاندهنده بخش غیرقابل تجارت به حساب آورد. شاخص تولید صنعتی وضعیت تولید صنعتی را روشن میکند. دو شاخص تولید صنعتی به صورت فصلی در پژوهشکده پولی و بانکی تولید میشود. نمودار 6 دو شاخص تولید صنعتی را نشان میدهد. هر دو شاخص، شاخص تولید صنعتی در شرکتهای بورسی و نیز شاخص تولید کارگاههای بزرگ صنعتی (که نسبت به اطلاعات شرکتهای بورسی با تاخیر از سوی بانک مرکزی انتشار یافته) در 9ماه ابتدایی سال 1394افت قابل ملاحظهای را تجربه کردهاند. همانطور که ملاحظه میشود این دو نمودار یکدیگر را دنبال میکنند و اگر متوسط تولید سال 1390 معادل 100 باشد، این رقم در پاییز سال 1394 به 9/ 86 رسیده است. یعنی بهطور حقیقی، بخش صنعت کشور در پاییز سال 1394، نسبت به متوسط سال 1390، حدود 14 درصد کوچک شده است. -دستکم بخشی که در بورس بوده است- این کوچک شدن بخش صنعت به عنوان چالاکترین بخش اقتصادی - نگرانی دیگری در اقتصاد کشور به شمار میرود.

نمودار 6- شاخص تولید صنعتی شرکتهای بورسی (100=1390)

رشد تولید صنعتی در 9ماهه اول 1394، با استفاده از اطلاعات شرکتهای بورسی، با لحاظ کردن صنعت فرآوردههای نفتی حدود 10 درصد کاهش یافته است. به علاوه شاخص بدون احتساب فرآوردههای نفتی و بدون احتساب صنعت خودرو، حدود 10 درصد نسبت به سال پیش از آن (یکساله منتهی به تابستان 1394 نسبت به یکساله منتهی به تابستان سال 1393) کوچک شده است. نکته دیگری که از اطلاعات موجود میتوان برداشت کرد این است که از تولید کالاهای واسطهای و سرمایهای نیز کاسته شده است. این کالاها میتوانند رشد را در دوره بعد تضمین کنند که در ادامه به آن پرداخته میشود.

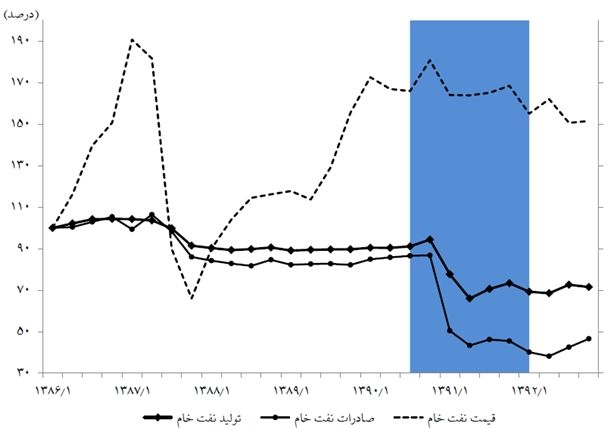

در مورد بخش نفت در عین حال سه مولفه قیمت نفت، تولید نفت و صادرات نفت نیز به عنوان یکی دیگر از شاخصها طراحی شده که مبنای آن سال 1386 بوده است. با توجه به نمودار 7، در دورهای که اقتصاد ایران وارد رکود شد، صادرات نفت خام نسبت به تولید آن به مراتب کاهش شدیدتری یافته است؛ زمانی صادرات نفت و میعانات گازی به حدود 700 تا 800 هزار بشکه در روز رسید که اکنون احتمالاً به 1/1 میلیون بشکه در روز افزایش یافته است. اگرچه این میزان، با روند تاریخی موجود فاصله بسیار زیادی دارد.

نمودار 7- شاخصهای بخش نفت (100=1386)/ منبع: بهروزرسانیشده بر اساس «رکود تورمی در ایران، نظمهای آماری و عوامل آن»، پژوهشکده پولی و بانکی (۱۳۹۳)

چشمانداز صنعت نفت در کوتاهمدت بر اساس گزارش سالانه اوپک (2015)، نشان میدهد در سال 2015، برای ایران سه میلیون بشکه تولید نفت و برای مجموع اعضای اوپک 37 میلیون بشکه قابل تصور است. کاهش چهار واحددرصدی سهم ایران در سبد اوپک قدرت چانهزنی ایران را کاهش داده است. باید توجه داشت که تحریمها صادرات نفت را بیش از تولید آن متاثر کرده است. میزانی که به عنوان سهم ایران از تولید کل اوپک برای سال 2020 برآورد میشود مشخصکننده توان تاثیرگذاری ایران بر تصمیمات اوپک و البته توان تاثیرگذاری ایران بر بازار جهانی نفت خواهد بود. همچنین بر اساس پیشبینیهای اوپک، چشمانداز تقاضای جهانی نفت نشان میدهد تقاضای این محصول در جهان از 90 میلیون بشکه در روز به 110 میلیون بشکه در سال 2040 خواهد رسید. در این روند، سهم اوپک در بازار جهانی افزایش مییابد؛ به همین سبب حفظ سهم تولید ایران در اوپک، در افق میانمدت موضوعی حائز اهمیت است. در عین حال با مدنظر قرار دادن کشش قیمتی پایین نفت افزایش سهم ایران در افق کوتاهمدت تاثیر قیمتی قابل ملاحظهای نخواهد داشت.

تراز تجاری و نرخ ارز حقیقی

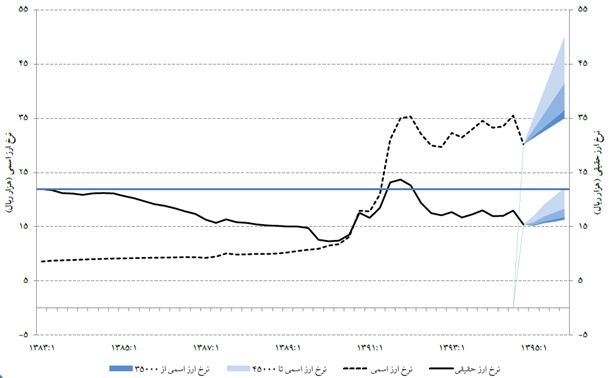

با توجه به رکود سمت تقاضا ناشی از کاهش تقاضای داخلی در سال 1394 و اجرایی شدن برجام در سال 1395، استفاده از ظرفیتهای صادراتی میتواند نقش موثری در خروج از رکود داشته باشد. مهمترین شاخص قیمتی موثر بر خالص صادرات نرخ ارز حقیقی به حساب میآید.

منحنی مشکیرنگ در نمودار 8 نرخ ارز حقیقی کشور را نشان میدهد. دیگر نرخ ارز حقیقی، نرخ ارز بازار است که با تفاوت تورم داخلی و خارجی تعدیل شده باشد. به زبان ساده نرخ ارز حقیقی قیمت ریالی کالاهای وارداتی را نشان میدهد. افت نرخ ارز حقیقی به معنای ارزانتر شدن کالاهای وارداتی برای مصرفکنندگان داخلی (افزایش قیمت کالاهای صادراتی برای واردکنندگان کالاهای تولید ایران) است. با توجه به سابقه تاریخی، نرخ ارز حقیقی در ایران به تناسب افزایش تورم کاهش مییابد. تا زمانی که دولت مداخله در بازار ارز را متوقف میکند. در چنین شرایطی، نرخ ارز اسمی دچار جهش میشود. مقایسه روند صادرات و نرخ حقیقی ارز در نمودار ۸ همحرکتی خالص صادرات و نرخ ارز حقیقی را نشان میدهد؛ هر چه نرخ ارز حقیقی بیشتر کاهش یافته، توان صادراتی کاهش یافته و واردات توجیه اقتصادی پیدا کرده است.

نمودار 8- روند تراز تجاری و نرخ ارز حقیقی کشور/ منبع: «ارزیابی وضعیت و چشمانداز بازارهای مالی» موسسه عالی آموزش و پژوهش و مدیریت برنامهریزی، (۱۳۹۵)

قیمت نرخ ارز اسمی نیز مانند هر کالای دیگری به وسیله عرضه و تقاضای آن مشخص میشود. تقاضای وارداتی و تقاضای سوداگرانه سمت تقاضا را شکل میدهند. با افزایش تقاضای واردات -از تقاضا برای کالاهای واسطهای که به منظور تحقق رشد اقتصادی- نیازهای ارزی کشور از این ناحیه افزایش مییابد. چشمانداز کاهش درآمدهای ارزی به دلیل کاهش قیمت نفت، تقاضای سوداگرانه را تحریک میکند. از سوی دیگر بازده بالا و ریسک پایین سود سپرده تقاضای سوداگرانه ارز را در سال 1394 و به دنبال آن ابتدای سال 1395 کاهش میدهد. در سمت عرضه نیز انتظار میرود با رفع تحریمها، و بهبود خالص صادرات عرضه ارز افزایش پیدا کند. همچنین در صورت افزایش درآمدهای نفتی، توان مداخله بانک مرکزی را در بازار ارز بالا میرود. بنابراین برآیند برهمکنش عرضه و تقاضاست که نرخ ارز اسمی را تعیین خواهد کرد. اما مداخلات دولت میتواند بر قیمت تعادلی اثر بگذارد.

نمودار 9 به نشان میدهد همواره تمایل به ثابت نگه داشتن نرخ ارز اسمی وجود داشته است. این روند در خلال سالهای 1383 تا 1395 و همراه با افزایش توان مداخله دولت در بازار ارز به دلیل قیمت فزاینده نفت مشهودتر است. هرچند سایر مطالعات نیز نشان میدهند در 30 سال گذشته این روند به همین ترتیب قابل تعقیب است. در مقاطعی که محدویت ارزی وجود داشت، یا صادرات نفت محدود میشد، همانطور که اشاره شد، کنترل بر نرخ ارز از دست رفت و از مسیر ثبات خود خارج شد. گو اینکه از سال 1392 به نظر میرسد تغییری در پارادایم سیاستگذاری ارزی در دولت جدید پدید آمده چنان که تلاش شده نرخ ارز حقیقی حول یک روند ثابت نگه داشته شود. به عبارتی نرخ ارز اسمی در سطحی متناسب با تورم حفظ شده است.

نمودار 9- مقایسه روند نرخ ارز رسمی و نرخ ارز حقیقی/ منبع: «ارزیابی وضعیت و چشمانداز بازارهای مالی» موسسه عالی آموزش و پژوهش و مدیریت برنامهریزی، (۱۳۹۵)

این سوال به کرات در محافل اقتصادی مطرح میشود. در صورتی که هدفگذاری دولت حفظ قدرت رقابتپذیری کشور و بهبود تراز تجاری باشد میتوان نرخ ارز اسمی متناسب با آنرا محاسبه کرد. به عنوان مثال اگر هدف دستیابی به سطح رقابتپذیری سال 1380 باشد با توجه به پیشبینیهای تورم داخلی و خارجی، نرخ ارز اسمی در تابستان 1395 باید ارزشی در حدود 5300 تومان داشته باشد. بر مبنای نرخ ارز سال 1383، نرخ ارز در سال جاری باید به 4160 تومان برسد و اگر رقابتپذیری سال 1385 مبنا قرار بگیرد، نرخ ارز باید در حدود 3760 تومان نوسان کند. بنابراین بسته به الگوهای مختلف، نرخهای ارز متفاوتی حاصل میشود. در بلندمدت نیز با توجه به تورم حدود چهار درصد شرکای تجاری ایران، اگر تورم کشور در حدود 10 درصد ثابت بماند لازم است نرخ ارز اسمی سالانه حدود شش درصد تعدیل شود. امید بر این است پارادایم اصلی با هدف حمایت از تولید در سیاستگذاری، هدفگذاری نرخ ارز حقیقی باشد.

کاهش سرمایهگذاری و انباشت سرمایه اساسیترین چالش فراروی رشد

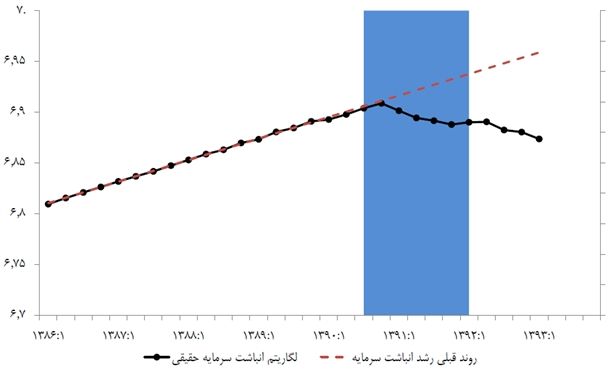

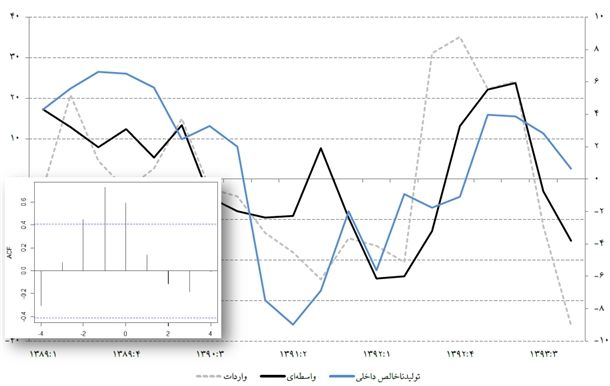

مطالعات نشان میدهند شوک وارده به درآمد نهتنها نرخ رشد بلکه مسیر بلندمدت تولید را نیز تحت تاثیر قرار داده است. بازگشت به مسیر رشد بلندمدت قبلی در افق پنج سال مستلزم نرخ رشد اقصادی هشت درصد در هر سال است. سوال اما این است که آیا اقتصاد ایران میتواند با جبران شکست یادشده در روند تولید، به کانال رشد گذشته بازگردد یا خیر. مساله اساسی تجهیز منابع مورد نیاز به منظور تحقق رشد هشتدرصدی است. نمودار 11 نشان میدهد، کاهش سرمایهگذاری در فاصله سالهای 1390 تا 1393 به نحوی بوده است که روند انباشت سرمایه را دچار افت شدید کرده است. بهعلاوه دادههای گمرکی و تولید صنعتی نشان میدهند نرخهای رشد واردات و تولید کالاهای واسطهای و سرمایهای در ۹ماهه اول سال 1394 منفی بوده است. این کاهش تقاضا و تولید کالاهای سرمایهای و واسطهای از تداوم روند کاهشی انباشت سرمایه در سال 1394 خبر میدهد. افزایش تقاضا برای کالاهای واسطهای از افزایش رشد اقتصادی در افق زیر یک سال حکایت میکند. این قاعده علاوه بر ایران در اغلب کشورهای جهان نیز جاری است. با توجه به نمودار 10، هرگاه که تولید ناخالص داخلی به مرحله رشد میرسیده، با یک فاصله یک تا دو فصل پیش از آن، واردات کالاهای واسطهای افزایش یافته است. ترمیم ساختار انباشت سرمایه برای تحقق رشد مثبت در سال 1395 اولویت ناگزیر و غیرقابل جانشین است.

نمودار 11- روند انباشت سرمایه در اقتصاد ایران/ منبع: بهروزرسانیشده بر اساس «رکود تورمی در ایران، نظمهای آماری و عوامل آن»، پژوهشکده پولی و بانکی (۱۳۹۳)

نمودار 10- نرخ رشد نقطه به نقطه واردات کالای واسطهای و تولید ناخالص داخلی حقیقی

تخمینهای اقتصادی نشان میدهند، برای حصول رشد اقتصادی هشتدرصدی، سرمایه کل مورد نیاز 184 میلیارد دلار در سال خواهد بود که از این میزان در بهترین وضعیت تولید، 54 میلیارد دلار سرمایه خارجی سالانه مورد نیاز است. ممکن است از محل افزایش بهرهوری و نیز ظرفیتهای خالی، افزایش تولید حاصل شود که اگر این موارد نیز حاصل شود همچنان نیز 28 میلیارد دلار سرمایه خارجی وجود خواهد داشت که البته رقم بسیار بزرگی است.

جدول 1- سرمایهگذاری خارجی مورد نیاز/ منبع: موسسه عالی آموزش و پژوهش و مدیریت برنامهریزی، (۱۳۹۵)

حال آنکه طی سالهای اخیر میزان سرمایه خارجی وارده به کشور از سه میلیارد در سال تجاوز نکرده.

جمعبندی

در حال حاضر سه عامل تنگنای مالی، روند غیرصعودی قیمت نفت و وضعیت نامطلوب سرمایهگذاری در کشور وجود دارند که احتمال انباشت نهادهها و تحقق رشد بالا و پایدار در سال 1395 را محدود میکنند. از سوی دیگر فاصله گرفتن از روند بلندمدت، ظرفیتهای به حالت تعلیق درآمده اقتصادی را ظرف پنج سال گذشته افزایش داده است. در سال 1395 امکان ایجاد رشد از مسیر به کارگیری این ظرفیتها وجود خواهد داشت. اما با توجه به وضعیت انباشت سرمایه، کاهش تقاضای کالاهای واسطهای، تنگنای مالی داخلی و محدودیت در تامین مالی خارجی به نظر میرسد که امکان تحقق این رشد در نیمه اول سال میسر نباشد. در نیمه دوم سال تحلیل و برآورد رشد کمی پیچیدهتر خواهد بود. بر این اساس با اطلاعات تاریخی نمیتوان به تحلیل شرایط جدید پرداخت. ذکر این نکته قابل اهمیت است که هرگاه فضای کسب و کار تسهیل شود، صاحبان کسب و کار فارغ از سوابق تاریخی قادرند از طریق کسب و کارهای جدید یا یافتن فرصتهای نوین، بازارهای داخلی یا خارجی تازه و امثال آن برای اقتصاد کشور، رشد به ارمغان بیاورند.

در روی دیگر سکه به دلایل مختلف از جمله کاهش قیمت جهانی نفت همزمان با کاهش تورم داخلی، فرصت مناسبی پیش آورده است که تبعات منفی اصلاح قیمت حاملهای انرژی و نیز سیاست تکنرخی شدن ارز را در سال 1395 به حداقل رسانده است. در این دو زمینه توجه به این نکته لازم است که سیاستگذاری باید مرتبط به تعیین سازوکار نرخها باشد و نه مشخص کردن نرخ اسمی. افزون بر این، نباید از برخی از ضرورتهای بلندمدت اقتصادی از جمله کاهش نرخ بالای بیکاری و کاهش کمبود منابع آب غافل شد چرا که در صورت حاد شدن آن، علاوه بر مشکلات اقتصاد، تبعات اجتماعی نیز به دنبال خواهد داشت. ایجاد فرصتهای شغلی متناسب با حجم اقتصاد و ساختار جمعیتی در گرو رشد پایدار و جامع اقتصادی با تاکید بر افزایش قدرت رقابتپذیری اقتصاد میسر خواهد شد.

آرشيو مطالب...